主页 > 老版本imtoken > 泡沫、比特币和 USDT 概述和假设

泡沫、比特币和 USDT 概述和假设

本文旨在研究号称锚定美元的 USDT 在 2017 年牛市期间是否影响了比特币等加密货币的价格。 我们根据算法分析了区块链数据,得出的结论是,在行情低迷的时候,使用USDT购买比特币,最终导致比特币价格大幅上涨。

创新、过度投机和可疑行为始终密切相关。 泡沫被定义为价格在一段集中的时间内急剧上涨,与合法的发明、技术或机会有关。

但是,极端必须扭转。

特别是,金融泡沫往往与人们可以通过向其他投机者出售资产一夜暴富的简单信念相吻合。 也许是因为关注投机行为而不是可验证的基本面,泡沫总是与各种形式的错误信息和恶作剧联系在一起。

例如,在 1719-1720 年的密西西比泡沫中,发起人参与了关于创收资产潜力的虚假市场炒作,他们大肆宣传价格由股票支持,纸黄金没有像宣传的那样分发,全部由黄金储备支持,有充分的证据表明,1840 年代的铁路泡沫、1920 年代飞涨的股市繁荣、互联网繁荣和 2008 年的金融危机都精心编造了虚假的财务状况、价格操纵、串通和诈骗。

在这项研究中,我们研究了最大的稳定币 USDT 对比特币和其他加密货币价格的影响。 USDT原则上应该有100%的美元存款作为担保,可以在没有银行参与的情况下,作为美元进行交易。

一段时间以来,USDT和比特币的交易量大于美元和比特币,这也是其他一些货币无法比拟的。 尽管USDT在很多博客和媒体中被描述为骗局,但加密货币交易所却无视这些质疑,在交易中广泛推广USDT。

比特币在短短几年内从几乎一文不值到市值超过 5000 亿美元的增长符合我们之前提到的泡沫——投机和技术创新。 过去,比特币和其他加密货币承诺匿名和不受政府和银行干预的自由,许多投资者纷纷效仿。

比特币的想法受到 2008 年金融危机的影响——投资者讨厌政府干预,不信任主流大银行。 具有独立可验证交易的去中心化分类账的承诺具有巨大的吸引力,尤其是在担心外部黑客攻击和内部操纵的时代。

具有讽刺意味的是,新的大型实体已经集中控制了加密货币领域的绝大多数操作,例如处理大多数交易的中心化交易所,以及可以控制稳定币发行的中央银行等机构。 .

这些中心化实体在很大程度上不在金融监管机构的管辖范围内,并提供不同程度的有限透明度。 此外,使用数字稳定币而不是法定货币进一步放宽了这些实体建立合法法定银行关系的需要。 在不受监管的交易所进行交易,尤其是在数字货币交易所进行交易,会使加密货币容易受到赌博和操纵的影响。

在本研究中,我们研究了 USDT 对比特币和其他加密货币价格的影响。 比特币与USDT的交易量已经有一段时间超过美元和比特币的交易量。 USDT据称以美元储备为后盾,可以在不涉及银行的情况下进行类似美元的交易。 这些功能在其他货币中不可用。

尽管有媒体报道并质疑USDT背后的美元储备的真实性,但实际上,加密货币交易所并不认可这些,继续支持使用USDT进行交易。

我们的研究开始于收集和分析 USDT、比特币的区块链数据,然后使用一系列算法来降低数据的复杂性。 由于区块链上记录的交易历史的半透明性usdt合法吗,我们能够使用计算机科学开发的各种算法对相关的比特币钱包进行分组。 然后通过识别每个组中的某些成员钱包并跟踪主要市场参与者之间的硬币流动来标记大型集群。

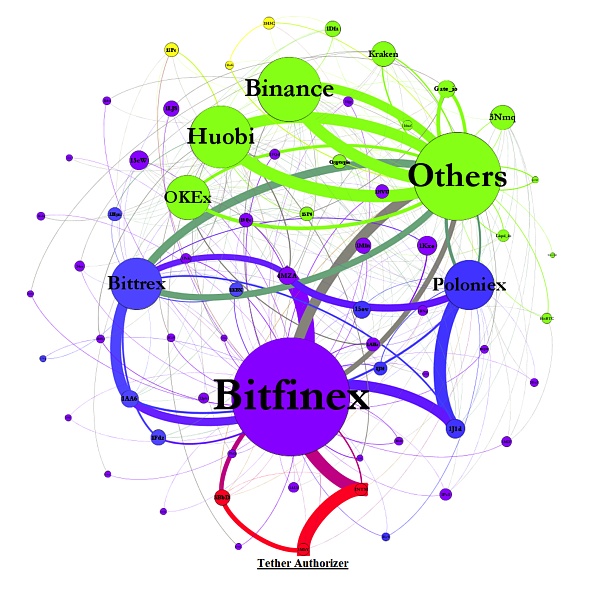

下图绘制了2014年10月6日至2018年3月31日USDT网络上主要市场参与者之间的USDT总流量。这些线与流量的大小成正比,所有流量都按顺时针方向移动。

Tether(USDT 背后的名字)已被授权将其 USDT 转移到 Bitfinex,然后慢慢分发到其他支持 Tether 的交易所,主要是 Poloniex 和 Bittrex。 同时,该图显示,流出的 Tether 几乎没有一个返回到 Tether 发行人。

泡沫、比特币和 USDT 概述和假设

A. 投机泡沫的盛行和可疑的市场活动

一种思路认为,经济繁荣时期存在大量欺诈行为,是因为个人对投资的监管相对较少,历史参与者参与“抢劫”组织(如美国存贷危机中的银行)系统地筹集资金资产价格将资本转移到另一个地方。 在我们对比特币和 USDT 的分析中,我们能够检查这两种观点是否符合数据。

B. 比特币和交易所黑客攻击简史

2008年10月31日,中本聪发表了比特币的白皮书《比特币:一种点对点的电子现金系统》。 白皮书举例说明了一种数字货币系统,其中交易记录在称为“区块链”的连接块链上,然后由去中心化网络的用户进行电子验证。

前比特币头部交易所Mt. Gox在2013年之前处理了70%的比特币交易量,但因遭到黑客暗中攻击而宣告破产,最终导致其平台用户账户中约有4.5亿美元的比特币。 魔法蒸发。

三、USDT简史

USDT 的目标是促进加密货币以固定汇率与美元挂钩,尽管这也可能发生在法定交易中,并且许多加密货币交易所与银行保持着关系。 Tether 的发行人 Tether Limited 曾声称“Tether 平台货币 100% 由我们储备账户中持有的实际法定货币资产支持”。 然而,Tether 后来反驳了这一说法,称他们不保证赎回权。 矛盾的歧义。

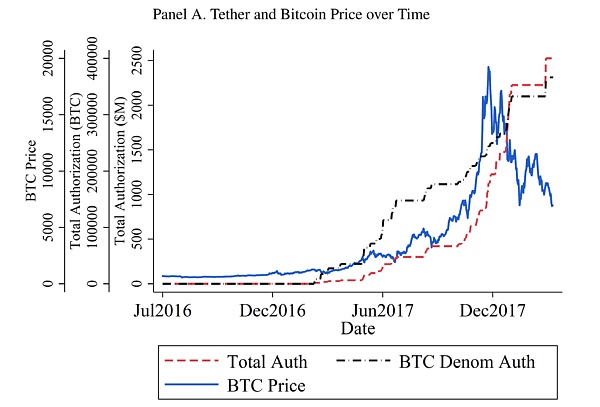

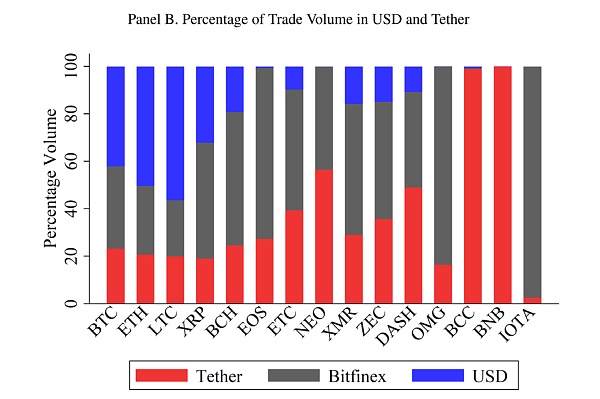

下图A显示了以美元和比特币计价的USDT的累计授权量和比特币的价格,而图B则显示了主要加密货币的美元计价交易和USDT计价交易的对比。

D. 主要假设

这部分验证了关于 USDT 的两个“推”和“拉”假设。 在第一个假设下,USDT 是由投资者的合法需求驱动的,他们使用 USDT 作为交易媒介,将他们的法定资产转换为加密资产。

在这种情况下,USDT 的价格影响反映了自然的市场需求。 在第二个假设下,Tether 被“推动”通过一个供应驱动的计划,在这个计划中印制无担保的数字美元并用于购买比特币。 在这种情况下,额外的 USDT 供应可能导致比特币和其他加密货币的价格上涨,而不是由于实际资本流动。

与“拉动”假设相关,我们首先预测 Tether 将受到投资者需求的驱动并得到美元的支持。

图:USDT 授权和比特币价格随时间的变化,以及 USD 和 USDT 的交易量。 图 A 绘制了 Tether 的累积授权和比特币的价格随时间的变化。 红色虚线显示了数百万个 Tether 代币的累计授予。 黑色虚线显示了同期 Tether 以比特币价格计价的累计授权。 蓝线显示比特币价格。 赠款被定义为 Tether 区块链上交易类型为“赠款财产代币”的交易。 面板 B 显示了 2017 年 3 月 1 日至 2018 年 3 月 31 日期间所有交易所中主要加密货币的美元和泰达币交易量百分比。

数据、算法和大客户的动态

A、数据

本研究的价格和区块链数据来自数十个来源,文件超过 200 GB。 主要来源是 CoinAPI、Coinmarketcap.com、Blockchain.info、Omniexplorer.info 和 CoinDesk。 主流加密货币的日内价格数据均来自CoinAPI。 不同的货币有不同的开始时间。 样本跨越 2016 年 3 月至 2018 年 3 月的 25 个月,但最重要的测试是在 2017 年 3 月 Tether 铸造之后实施的。

B. 分析比特币区块链

为了降低复杂性,我们使用计算文献方法usdt合法吗,其想法是当多个地址用作单个交易的输入时,控制每个输入的实体必须拥有所有其他输入的私有签名密钥。 因此,很可能所有这些地址都由同一个实体控制。 例如,如果钱包 A 和 B 是单笔交易的输入,而钱包 B 和 C 是另一笔交易的输入,我们将钱包 A、B 和 C 分组。

我们在整个比特币区块链中找到这种“相同输入”关系的连通组件,并将每个组件视为一组由相同输入控制的钱包实体,然后遵循其他三个步骤:首先,如果一笔交易有多个接收者,那么来自发送者的流量将根据每个接收者收到的硬币数量按比例分配。 其次,对于每笔交易,我们排除了硬币输入和输出钱包相同的部分。 最后,我们排除了反映交易中发送和接收的比特币总量差异的交易费用。

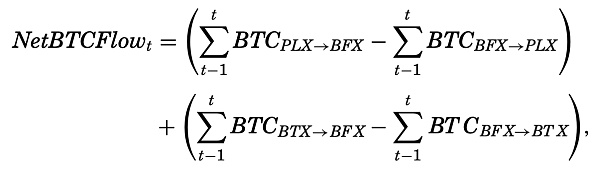

C. 比特币和 USDT 净流量

比特币和USDT在区块链上的资金流转也可以称为两者之间的资金净转移。 具体来说,我们的测试需要记录采样期间主要 USDT 交易所 Bitfinex (BFX)、Poloniex (PLX) 和 Bittrex (BTX) 之间的代币流动。 对于比特币,我们只需将每个时期在这些交易所之间转移的代币净额相加:

BTCi → j 是在时间 t-1 到 t 从钱包组 i 转移到钱包组 j 的代币数量。 对于USDT,为了衡量相对于比特币价格的价值,我们使用交易时比特币的价格来累加以比特币计价的USDT价值。 类似于比特币的流量,我们将USDT的净流量定义为:

Tetheri → j 是在时间 t-1 到 t 从交易所 i 转移到交易所 j 的代币数量。

两个区块链上的币流大小非常匹配,两个流量之间的相关性很高,但考虑到将币转移到区块链上的交易所和清算交易的不同延迟,时间并不完全匹配。 考虑到区块链交易的时间是实际资金流动的代理,为了减少对我们测量 Bitfinex 的 Tether 净流量和比特币净回流的干扰,我们对比特币和 Tether 区块链上的两个流量进行平均:

文本结论

从历史上看,价格快速上涨的时期与创新和增长有关,但也与导致资本配置不当的不正当活动有关。 区块链的半透明性质提供了一个独特的机会来研究大规模投机期间资产类别增长背后的机制,并了解中心化货币实体在加密货币世界中的作用。

在本文中,我们研究了加密世界中最大的稳定币 Tether 的增长主要是由投资者需求驱动的,还是作为推高加密货币价格计划的一部分提供给投资者的。

通过绘制比特币和 Tether 的区块链,我们可以确定 Tether 发行后价格下跌,Bitfinex 上的一个大玩家使用 Tether 大量购买比特币。 随着比特币价格在干预期后上涨,这种价格支持是成功的。

事实上,即使是 1% 的时间,比特币和 USDT 的极端交易也会产生巨大的总价格效应。 在价格支持可能最有效的整数价格阈值以下,用 USDT 购买比特币也更加强烈。 随着 Tether 发行量激增,比特币面临数月的负 EOM 价格压力,这表明月底需要为 Tether 储备美元,这与部分准备金支持一致。

总的来说,我们的研究结果支持价格操纵会对加密货币产生重大扭曲影响的观点。 这个市场的价格反映的远不止标准供求和基本面消息。 这些扭曲效应一旦解除,可能会对加密货币价格产生相当大的负面影响。

更广泛地说,调查结果还表明,旨在绕过传统银行系统的创新技术并没有消除对外部监督、监控和监管框架的需求,正如加密货币领域的许多人所相信的那样。 我们的研究结果支持历史观点,即可疑活动与泡沫有关,并可能导致价格进一步扭曲。

约翰·M·格里芬和阿明·沙姆斯

翻译优化:New Bloc Hedge Fund 玉婷